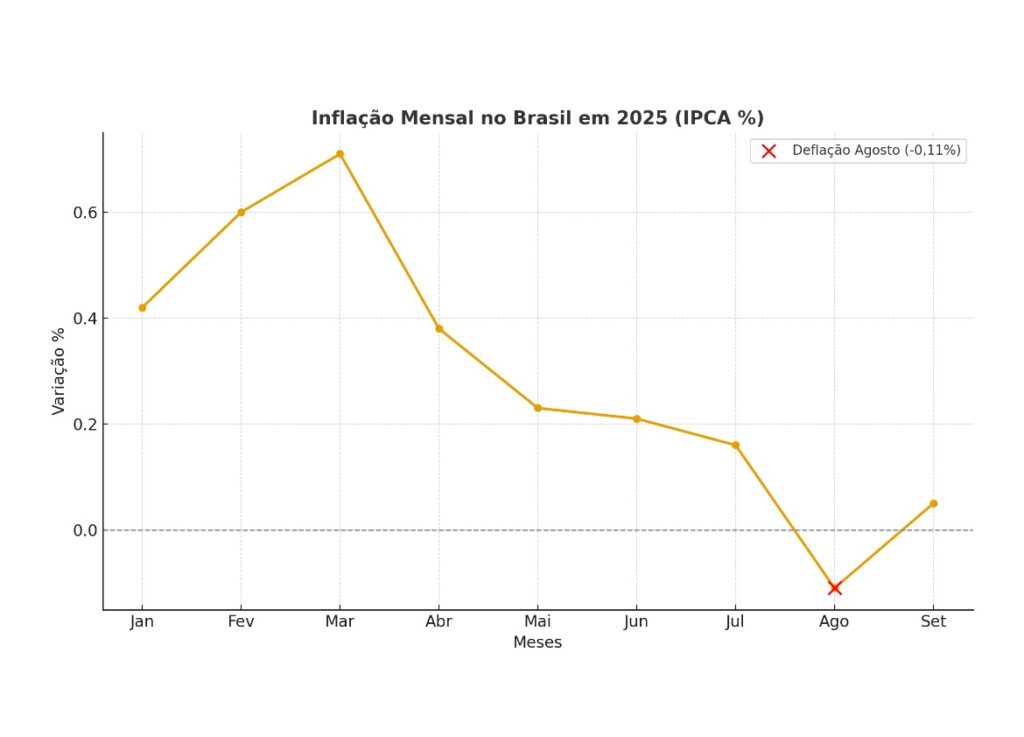

o gráfico 📉 mostrando a variação mensal da inflação no Brasil em 2025, com destaque para a deflação em agosto (-0,11%).

A inflação não cai por acaso: há uma combinação de fatores internos e externos que estão contribuindo para esse alívio. Eis os principais:

Taxa de juros elevada / política monetária restritiva O Banco Central mantém a taxa Selic em níveis bastante altos (≈ 15% ao ano). Juros altos tendem a desaquecer a economia: o crédito fica mais caro, se desestimula o consumo e investimento, e isso reduz a pressão sobre os preços. Valorização do real frente ao dólar Quando o real se valoriza (ou, ao menos, se desvaloriza menos), os bens importados ou que dependem de insumos importados ficam menos caros, reduzindo a transmissão de pressões de custo vindas do exterior para o mercado interno. Redução nos preços das commodities agrícolas / maior oferta de alimentos Com safras boas e oferta razoável de alimentos, alguns itens do grupo “alimentação e bebidas” começaram a ter quedas de preço. Também houve queda no atacado agropecuário e industrial, o que ajuda a aliviar custos de produção e repasses aos preços finais. Energia elétrica mais barata / queda nos preços regulados No grupo “Habitação”, um dos destaques foi a queda forte na energia elétrica residencial. Isso puxou para baixo a inflação deste grupo. Efeitos temporários sazonais Alguns recuos nos preços são “específicos” por causa de sazonalidade — safra, condições climáticas, ajustes regulatórios — e tendem a se refletir primeiro nos alimentos, transporte, etc. Expectativas mais estáveis / percepção de controle da inflação Se empresários, consumidores e agentes financeiros acreditam que o Banco Central vai continuar firme no combate à inflação, isso ajuda a “ancorar” expectativas — ou seja, evita que aumentos de preço se propaguem simplesmente porque se espera que eles ocorram. Há sinais de que as expectativas de inflação estão mais controladas.

Dados recentes que mostram essa queda

Em agosto/2025, o IPCA (inflação oficial) registrou deflação de –0,11%, ou seja, queda média de preços no mês. Os grupos com maior queda foram Habitação (puxado pela energia elétrica), Alimentação e Bebidas, e Transportes. Acumulado no ano ≈ 3,15%. Nos últimos 12 meses, aproximadamente 5,13% — ainda acima do centro da meta, mas mostrando desaceleração.

Possíveis alertas / fatores temporários

Embora a queda seja positiva, alguns pontos seguem de atenção:

Nem todos os itens têm caído; alguns custos seguem pressiona-dos (combustíveis, logística, inflação de serviços). Alguns recuos de preços são temporários ou sazonalmente influenciados (alimentos, energia, etc.). Isso significa que parte da queda pode “virar alta” novamente se condições mudarem. A economia está desacelerando: se muito pouca atividade econômica, menor demanda pode levar a desemprego ou fraco crescimento. Há um trade-off. A meta de inflação do Brasil é de ~ 3% ao ano (com tolerância). Mesmo com a queda, ainda estamos acima ou próximos do teto em muitas estimativas.

Como essa queda impacta o bolso do brasileiro

Agora, o que tudo isso significa no dia a dia da população?

Como a queda da inflação impacta o bolso do brasileiro

Alimentação:

Impactos positivos → compras de alimentos ficam menos pesadas no orçamento; queda nos preços de verduras, legumes, frutas; menor pressão nos itens básicos.

Impactos menos visíveis → qualidade ou variedade pode diminuir se produtores reduzirem a oferta; em meses de safra ruim ou eventos climáticos, os preços podem voltar a subir.

Contas fixas (energia, habitação, transporte):

Impactos positivos → redução na conta de luz, tarifas reguladas menos elevadas; transporte pode ficar mais barato se combustíveis e tarifas ajudarem.

Impactos menos visíveis → reajustes municipais ou atrasos podem gerar aumentos mesmo com inflação baixa.

Juros e crédito:

Impactos positivos → juros altos ajudam a controlar preços e trazem mais retorno real para quem investe em renda fixa.

Impactos menos visíveis → crédito novo continua caro; dívidas em cartão de crédito e cheque especial ficam pesadas.

Poder de compra / salários:

Impactos positivos → com preços subindo mais devagar, salários e benefícios mantêm melhor o poder de compra; menos pressão para reajustes imediatos.

Impactos menos visíveis → se reajustes salariais forem atrasados ou abaixo da inflação passada, ainda há perda no bolso.

Investimentos e poupança:

Impactos positivos → títulos de renda fixa ligados à inflação ou à Selic ganham atratividade; melhor retorno real.

Impactos menos visíveis → impostos e choques inflacionários futuros podem corroer ganhos.

Conclusão: por que isso importa — e o que observar daqui pra frente

A queda da inflação é sempre um alívio. Ela permite que as pessoas planejem melhor, que haja mais previsibilidade de preços, que o peso dos reajustes seja menor. Ela também abre espaço para redução gradual de juros, menor custo de crédito, e possibilidade de maior dinamismo na economia, se for bem conduzido. Mas é importante não se deixar levar por otimismo excessivo: muitos fatores que contribuem para a queda são transitórios; política monetária ainda precisa ser firme; choques externos (combustíveis, dólar, clima) podem reverter parte do progresso.